追記:2023年1月11日

1月11日にみずほ銀行、SBI新生銀行、あおぞら銀行が長期プライムレートを1.25%⇒1.40%(+0.15%)へ変更しました!

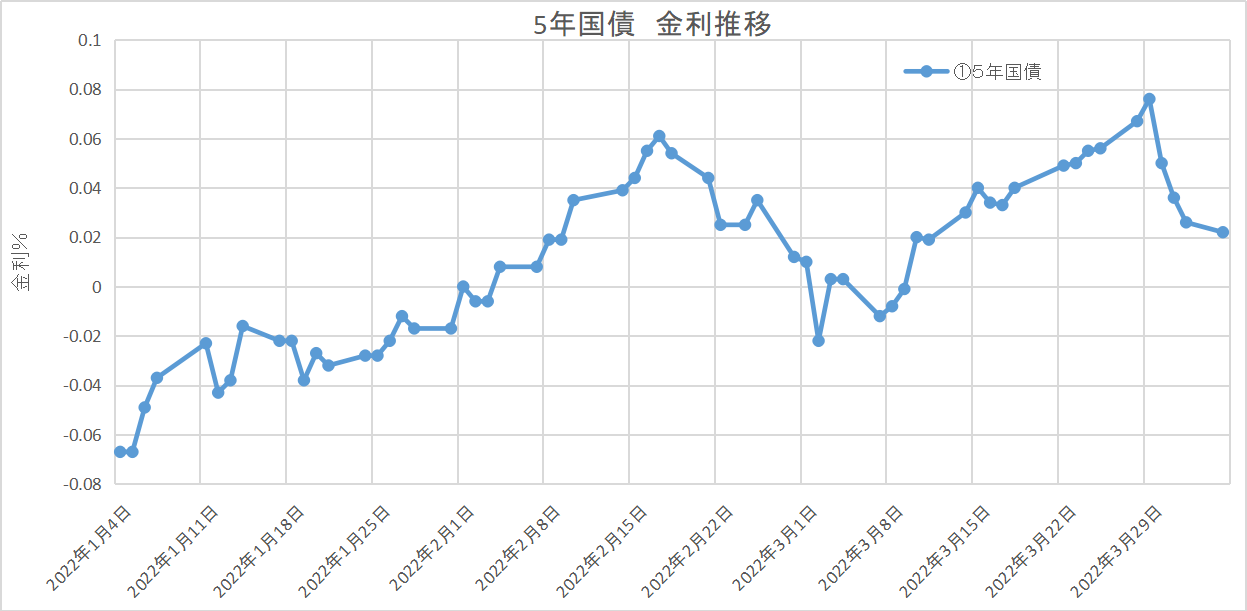

5年国債利回り推移は、ご存知の通り12月20日に日本銀行によるYCC変更以降、0.25%付近で横ばい。

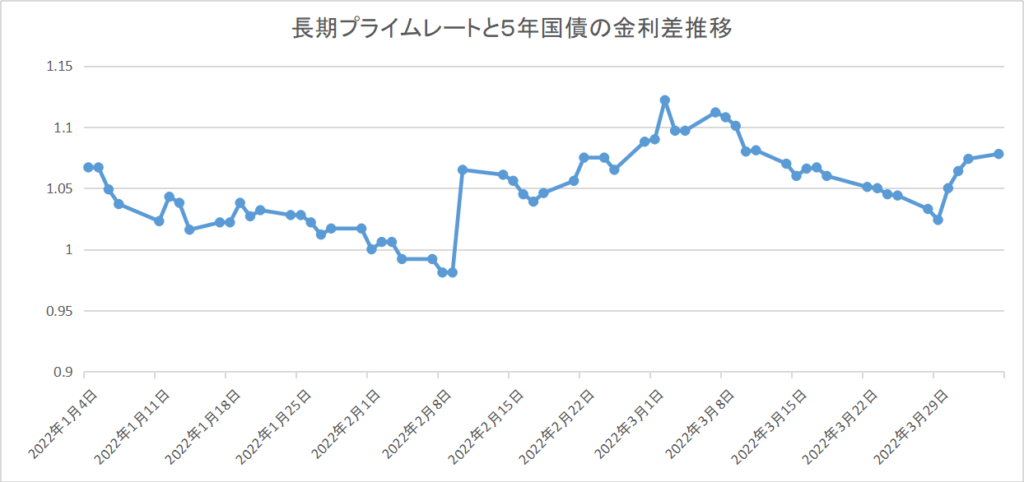

前回お話した通り、2022年9月から長期プライムレートは1.25%で据え置きされていましたので、5年国債利回りとの差が縮まっていました(下図参照)。

2022年2月も金利差が1%を下回った後に長期プライムレートを引き上げ、金利差1%を確保するという動きに見えますので、今回も良いタイミングだったということかと思います。

これは完全に私見ですが、長期プライムレート決定に際して、現在は「国債利回りとの金利差を最低1%は確保」するという動きに見えます。(これは国債利回り水準および金融機関の信用スプレッドが現在の水準感であればという前提です)

現状は引き続き金融機関の信用スプレッドに大きな動きは無い様に見えますので、しばらくは5年国債利回りの動きを参考にしておくのが良さそうですね!

(なお、上記はFITマン個人の見解ですので、そこのところ宜しくお願いします!笑)

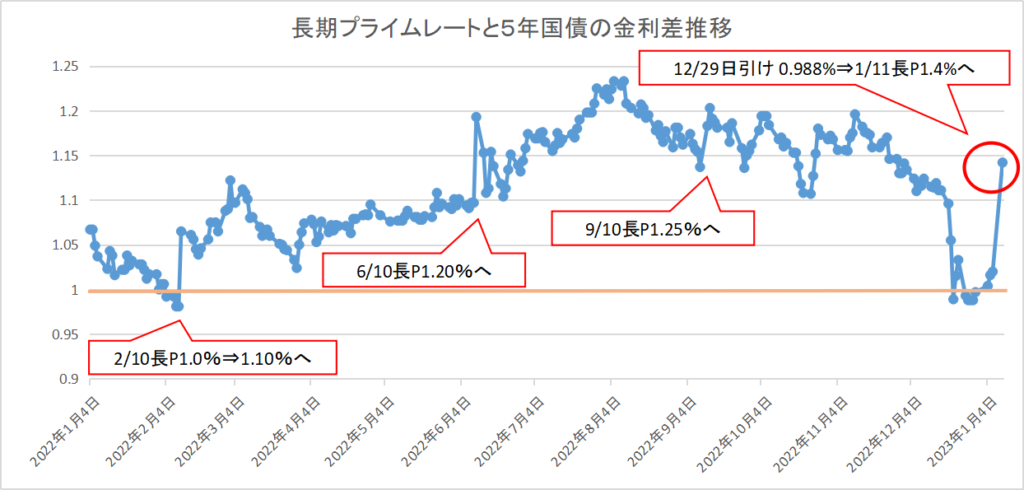

追記:2022年12月22日

12月20日に日本銀行がイールドカーブコントロール(YCC)の10年国債の変動許容幅を0.25%⇒0.50%へ変更しました!

それを受けて最新の金利動向をアップデートします!

↓ご存知の通り5年国債の利回りは直近最高値を記録。

長Pと5年国債の金利差も縮小。

2022年2月は上記金利差が1%を下回ったタイミングで長P引き上げがありましたので、今回もそろそろ来そうですね。

ちなみに下のグラフだけですと、金融機関(今回の長Pの場合は「みずほ銀行」)の資金調達時の指標金利への上乗せ幅(信用スプレッド)が加味出来ていないですが、ウクライナ侵攻等に端を発した市場の動揺によって、このスプレッドも拡大していることが推測されます。

裏付けの数値が手元に無いですが、国内・世界的に信用スプレッドが拡大する中、国内金融機関もそのあおりを受け、6月、9月はその分を織り込んで長Pを引き上げた可能性があります。

ただし、今後は金融機関の株価を見ますと、大きく上昇していることもあり、信用スプレッドは縮まる傾向になるかもしれません。

そのため、上記金利差が1%程度を下回っても、長Pを引き上げないこともあるかもしれません!

国債利回りおよび信用スプレッドの両方の指標について動きが無いかウォッチが必要かもしれませんね!

(なお、上記はFITマン個人の見解ですので、よろしくお願いいたします)

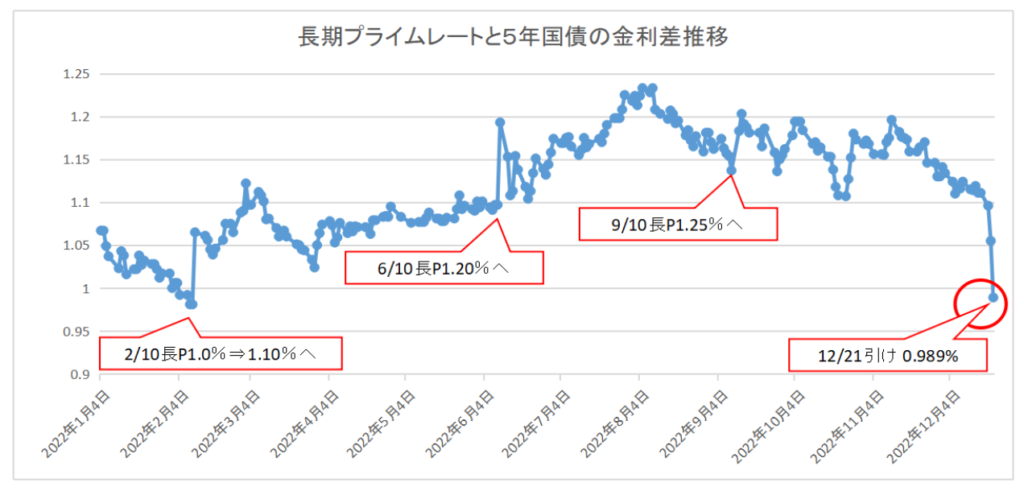

追記:2022年4月5日

最新の金利動向をアップデートします!

3月末に向けて金利上昇していましたが、日銀の指値オペの影響により押し戻されている様です!

長期プライムレートと比較してみます↓

長期プライムレートは2月に0.1%上がってからその後引き上げがありませんが、各信販会社さんのローンはこの引き上げを受けて(?)4月から0.1%程度上昇していると考えられます。

なお、念のため、金利差(※)の観点から銀行の調達金利が上昇しているのかを確認しますと、以前は1.1%程度あった金利差が1%程度まで段階的に縮小する中、2月10日に長期プライムレートの引き上げがありました。

※5年国債とみずほ銀行の調達金利の差

これは国債との金利差を1%⇒1.05%~1.10%と以前の水準に戻したと推測されますが、言い換えれば、銀行(みずほ銀行)の調達金利も5年国債と同様に上昇していたということになるかと思います!

さて、この金利差が再度1%を割り込む様な状況になると、長期プライムレートの引き上げがあるのかもしれません。

(上記はあくまでFITマン個人の意見ですので、この点ご理解ください)

(以下オリジナル記事です)

ここ数年アプラスさんは期間20年の変動金利ローンを提供してくれています!

月々の返済負担が軽く、助かりますよね!

ただし、一方で20年間金利変動リスクに晒されているのも事実です!

さて、今回は過去の金利動向をベースにして、金利の上げ幅について考えてみました!

FITマンが過去のデータを見てみると、最大2.3%程度上昇する可能性はあると考えました!

(結論が気になる方は「まとめ」に飛んでみてください!)

「20年の変動金利ローンに興味あるものの、金利上昇が気になる」という方は是非参考にしてみてください!

(なお、当然の事ながら、今回の見解はFITマンの考えですので、最終的に

変動金利ローンを選択されるかはご自身の責任でよろしくお願いいたします!)

アプラス太陽光ローンの「変動金利」商品の概要

まずは商品概要ですが、大変恐縮ながら、FITマンは変動金利で借りていないため、施工業者さんから

当時貰っていた情報(2021年5月付近)を以下に記載します!もし、誤り等あればご指摘頂けますと幸いです!

金利:①長期プライムレート+②〇〇%=③適用金利(2.2%程度)

→FITマンが提案を受けた時点では③適用金利は「年2.2%」と提案書に記載があります。

後ほど記載しますが、当時の①長期プライムレート(みずほ銀行と想定)は日本銀行

のHPでは1%となっていますので、②の部分は1.2%であったと推定されます。

<日本銀行HP>

長・短期プライムレート(主要行)の推移 : 日本銀行 Bank of Japan (boj.or.jp)

期間:20年返済

→今までの固定金利は15年でしたので、当初の返済額を抑えられる一方で、

金利上昇のリスクは20年間持ち続けることになります!

金利改定頻度:年2回

→4/1および10/1の長期プライムレートを基準として、それぞれ3か月後の支払いから適用開始となる様です。

毎月支払額の改定:年に1回

→1月の支払いから変更されるとのことです。

125%ルール:有り

→返済額が前回支払額の最大1.25倍までしか増加しない。ただし、最終期限に残額がある場合には一括返済となる。

以上が今回の記事の内容で関係する商品概要かなと思います!

住宅ローンと同様に「5年ルール」ではないですが、年に1回の「1年ルール?」があり、

125%ルールも設定されている様です!

↓アプラスのローンについて↓

長期プライムレートとは?~決め方は?~

さて、上記①の長期プライムレートなのですが、まずは定義の確認をしておきたいと思います!

長期プライムレートとは・・・

銀行が1年を超える期間で大企業向けに融資する際の指標となる金利。

大和証券HPより

略して「長プラ」ともいいます。かつて長期資金の融資を担っていた長期信用銀行の流れをくむみずほ銀行や、大手信託銀行などが毎月公表しています。みずほ銀行の場合、自身が発行する5年債の利回りを基準に市場金利の動向も踏まえて算出。実際の融資では、企業の財務状況や事業のリスクなどを総合的に判断して金利を決めているため、信用力が低い企業には貸出金利が上乗せされ、信用力が高ければ長プラを下回るケースもあります。短期(1年以内の期間)で貸し出す際に適用する金利は「短期プライムレート」といいます。

大和証券さんのHPの記載が網羅的で分かりやすいのかなと思いました!

みずほ銀行が提示するレートが一般的であり、日本銀行HPでも採用されているので、アプラスのローンにおいても

採用されているものと想定しています!(すみません、推測で・・・)

<日本銀行HP>

長・短期プライムレート(主要行)の推移 : 日本銀行 Bank of Japan (boj.or.jp)

アプラス太陽光ローンの場合、以下の式の①長期プライムレートが変動することにより、

③の適用金利が変動することになります!(②はずーっと一定)

(参考)

金利:①長期プライムレート+②〇〇%=③適用金利

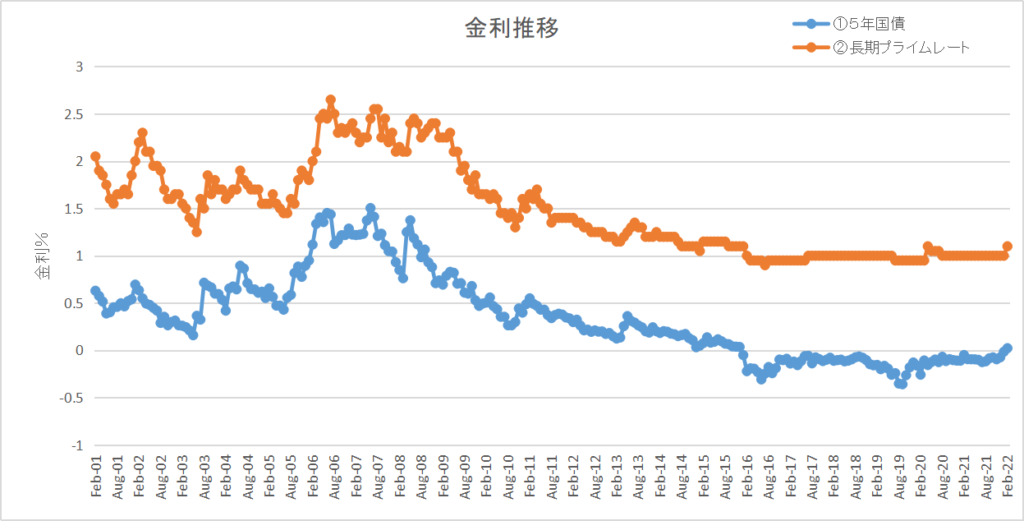

長期プライムレート(みずほ銀行)の推移

2022年2月時点では米国の金融緩和政策の転換から金利上昇局面を迎えており、日本でも金利上昇局面にあると言われています!

さて、太陽光ローンの変動金利の返済期間は20年間なので、過去20年間遡って金利推移を見ていきましょう!

ローン返済に影響を及ぼす金利は長期プライムレートですので、参考に5年国債と比較して過去の推移を

確認してみましょう!

(本当はみずほ銀行が提示する長期プライムレートとSWAPレートを比較したかったのですが、データが取れず・・)

当たり前ですが、思っていた以上に相関が強いですね!

強いて言うならばオレンジの長期プライムレートは国債利回りの低下局面では維持される傾向があり、

上昇局面ではキチンと上がる(笑)ということかもしれません(笑)

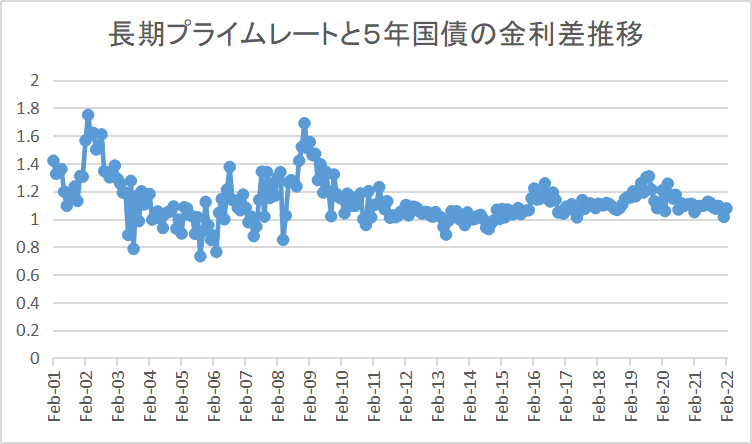

ちなみに、ご参考ですが、以下に長期プライムレートの金利と5年国債の金利差を載せておきます!

いわゆる2009年のリーマンショック後からはほぼ金利差1%で安定している様です。

なので、しばらくは5年国債の動きを見ていると長期プライムレートがどちらの方向にいくのか

参考になるのかなと考えました!

(なお、繰り返しますが、長期プライムレートの定義のところで引用した通りですが、

「みずほ銀行の場合、自身が発行する5年債の利回りを基準に市場金利の動向も踏まえて算出。」

とありますので、本当はみずほ銀行の5年債、つまりみずほ銀行債が指標とする金利がTONA?

TORFなのか分からないのですが、そちらを見ることができるのであれば、そちらの方が正確かもです)

金利(長期プライムレート)はどの位上昇する?~過去実績は1.5%の上げ幅~

さて、上記20年間の推移をみますと、2006年~2008年付近まで5年国債は1.5%程度で推移しています!

現在がほぼゼロ%ですので、最大1.5%の上昇は過去のデータから見てもあるということが分かります!

現状適用金利が2.2%の変動金利ローンであれば、

2.2%+1.5%=3.7%

の適用金利になります!

長期プライムレートと国債の金利差の拡大リスク~過去実績は0.8%程度の上げ幅~

ただし、国債と長期プライムレートの金利差は足元で1%程度ですが、いつまでも

この水準が続くとも限りません!

例えば、銀行の信用リスクが高まる(大幅な赤字や不祥事、破綻する懸念点が高まる)場合、

この金利差は拡大する可能性があります!

過去2002年および2009年のリーマンショック時には1.8%程度まで金利差が拡大したこともあります。

(再掲)

この金利差は現在の水準の1%から約0.8%程度の上昇でした!

まとめ~過去実績からは合計2.3%程度の上昇リスク有り~

さて、以上から、過去実績を元にした金利上昇分析結果ですが、

- 長期プライムレート:1.5%程度の上昇余地

- 長期プライムレートと5年国債の金利差:0.8%程度の上昇余地

となりましたので、過去実績を参考にすれば合計2.3%程度の上昇の可能性はありそうです。

現状で適用金利2.2%のローンは

適用金利2.2%+2.3%=4.5%

程度まで上昇する可能性があるのかもしれません!

こちらの水準までの上昇リスクを取ることが出来るのであれば、変動金利も検討に値するかと思います!

特に頭金を入れたり、繰り上げ返済をしていく予定の方は、絶対値としての支払額の増額は小さくなると

思いますので、皆さんのニーズに合わせて利用されるのが良いかもしれません!

基本的には景気が悪い時には金利が下がりますし、金利上昇してしまったときには

金利の高い商品または株式で運用するのもいいかもですね(笑)

今回もありがとうございました!!

<オススメ記事>